Michael Hudson e Ben Norton

geopoliticaleconomy.com

BEN NORTON Ciao, Michael. È sempre un vero piacere averti con noi. L’ultima volta che abbiamo discusso, avevamo analizzato gli effetti delle tariffe di Donald Trump, o della sua minaccia di imporre tariffe. E avevi avvertito che una mossa del genere potrebbe causare una crisi finanziaria globale, in quanto i vari Paesi non saranno in grado di ottenere i dollari necessari per pagare il loro debito denominato in dollari. Dopo la nostra conversazione, avevi fatto alcune osservazioni sul mercato dell’oro e ho pensato che ci sarebbe stata la possibilità di parlarne ancora.

Perché, secondo te, abbiamo assistito a questo massiccio spostamento, quasi una triplicazione del prezzo dell’oro negli ultimi sette anni?

MICHAEL HUDSON Da molti anni ormai si parla del funzionamento del sistema finanziario internazionale, delle riserve delle banche centrali, della de-dollarizzazione e della scissione dei BRICS dall’Occidente.

Il mio libro Super Imperialism trattava proprio di questo, di come l’America si fosse allontanata dal gold standard a causa del deficit della bilancia dei pagamenti dovuto alla guerra del Vietnam e alle spese militari mondiali, fino al 1971. L’intero deficit della bilancia dei pagamenti degli Stati Uniti, dalla guerra di Corea nel 1950 fino agli anni ’50, ’60 e ’70, era costituito dalle spese militari. Il risultato era che, ogni mese, gli Stati Uniti dovevano vendere i dollari accumulati che finivano in Francia, Germania e in altri Paesi. I dollari spesi in Vietnam e scambiati con le valute locali finivano nelle banche francesi, perché il Sud-Est asiatico faceva parte dell’impero francese; le banche francesi inviavano questi dollari a Parigi e il generale [Charles] de Gaulle li incassava ogni settimana [in cambio di oro].

Fino al 1971, ogni dollaro stampato – le banconote che avete in tasca – doveva essere sostenuto, per legge, per il 25% da oro. A metà degli anni ‘60, ogni settimana, il venerdì mattina, quando a Wall Street usciva il rapporto sull’oro della Federal Reserve tutti ci chiedevamo: “Quando arriverà il punto di rottura?” Ebbene, era arrivato nell’agosto del 1971. A quel tempo, il governo statunitense aveva pensato: “È terribile. Abbiamo controllato l’intero sistema finanziario mondiale fin dalla Prima Guerra Mondiale, detenendo oro, l’oro che gli altri Paesi utilizzavano come riserva monetaria. Abbiamo controllato con l’oro la capacità degli altri Paesi di gestire i deficit di bilancio, di finanziare le proprie economie; ora questa capacità non l’abbiamo più”.

Nel mio libro avevo scritto che questo non avrebbe interferito con l’Impero Americano, perché se i Paesi, le banche centrali, i governi non potevano comprare oro, in quel momento avevano solo un’unica alternativa: comprare dollari. E come potevano comprare dollari? Acquistando obbligazioni del Tesoro americano, buoni del Tesoro, titoli del Tesoro a breve termine. Tenere il loro denaro sotto forma di debito statunitense. Man mano che ottenevano dollari, spendevano sempre più denaro per acquistare il debito statunitense. E questo è diventato un modo sempre più frequente per finanziare i deficit di bilancio degli Stati Uniti.

Chi comprava queste obbligazioni per finanziare gli stati Uniti? Sempre più spesso le banche centrali. Gli Stati Uniti avevano inventato quello che qualcuno ha definito il “l’esorbitante privilegio” del dollaro.

Quando gli altri Paesi hanno un deficit nella bilancia dei pagamenti, devono svalutare. Il FMI interviene dicendo: “Abbassate i salari, imponete la povertà per spremere abbastanza denaro per pagare gli obbligazionisti”. Ma gli Stati Uniti possono continuare a stampare denaro, quindi cosa possono fare gli altri Paesi? Non hanno un’alternativa. Nell’ultimo decennio circa si è assistito a una crescente pressione per creare un’alternativa. Gli altri Paesi vogliono de-dollarizzare e gli Stati Uniti, terrorizzati, si chiedono: “Quale sarà l’alternativa?”

In una certa misura, sappiamo che [questi Paesi] stanno comprando le valute di altri Paesi. Comprano yuan, rubli, fanno scambi e investimenti nelle rispettive valute per evitare di dover usare il dollaro e di correre il rischio, come hanno fatto il Venezuela, l’Iran e la Russia, di veder confiscare i propri dollari.

Tuttavia, c’è l’idea che, negli ultimi 3000 anni, l’oro sia un bene su cui tutto il mondo è stato in grado di accordarsi, insieme all’argento, come base monetaria.

Come si fa a mettere d’accordo i Paesi di tutto il mondo, dal Nord America, all’Europa, all’Asia, su cosa tenere? Beh, ora questi Paesi stanno cercando di trovare un accordo e si rendono conto che non si potrà avere un sistema monetario BRICS finché non ci sarà una completa integrazione politica dei BRICS. Quindi, per il momento, questa non è un’alternativa. I vari Paesi hanno quindi incominciato ad acquistato oro.

Ne settore privato stanno osservando tutto questo. Guardano lo spettacolo e dicono: “Siamo in una situazione come quella in cui si trovava il mondo alla fine degli anni ’60 e negli anni ’70, quando finalmente il prezzo dell’oro era salito oltre la capacità degli Stati Uniti di tenerlo a 35 dollari l’oncia”. Così gli investitori privati sono entrati nel mercato dell’oro.

È questo che fa sì che il mercato dell’oro non riguardi semplicemente le materie prime o come arricchirsi, [questo mercato] riflette la ristrutturazione dell’economia mondiale, le sue relazioni monetarie e le sue politiche.Oggi parlerò di ciò che rende il mercato dell’oro così politico e così unico, e il fatto che sta accadendo qualcosa di molto strano.

Lunedì 10 febbraio, la settimana è iniziata con l’oro che è salito a oltre 2.900 dollari l’oncia. Siamo quindi sul punto di arrivare a 3.000 dollari l’oncia. Se si osservano le statistiche relative all’estrazione dell’oro nel mondo, alla domanda e all’offerta di oro, si vede che, da 20 o 30 anni a questa parte, la domanda ha sempre superato di gran lunga l’offerta. Stiamo assistendo a un effetto molto simile a quello di una corsa agli sportelli bancari. Ma questa corsa alla banca è in atto da qualche decennio.

La domanda che ci si deve porre è: perché ci è voluto così tanto tempo, fino a quest’anno, perché l’oro cominciasse a salire di prezzo, dopo un decennio di stagnazione? Negli ultimi decenni le banche centrali hanno aumentato costantemente la percentuale delle loro riserve in oro e hanno ridotto quella in dollari. Ogni anno continuano però ad avere in cassa sempre più dollari, perché gli Stati Uniti hanno un deficit della bilancia dei pagamenti così grande da pompare dollari nell’economia mondiale.

Gli altri Paesi non si limitano a riciclare questi dollari. Usano sempre di più i dollari in loro possesso per comprare oro, come una sorta di rifugio sicuro: qualcosa di solido. L’oro è un bene che non ha un debito collegato. Se si possiede una moneta d’oro o un lingotto d’oro, si tratta di un bene puro, senza alcun debito, mentre se si possiede un titolo del Tesoro, si tratta di un debito, un debito degli Stati Uniti. E, se è un debito degli Stati Uniti, è come se il vostro deposito bancario fosse un debito della banca nei vostri confronti.

Se gli Stati Uniti falliscono, come una banca, o se semplicemente si rifiutano di pagare, siete rovinati. E c’è qualcosa di effimero in tutto questo. Se si guarda all’andamento del prezzo dell’oro, si vede che era rimasto in un intervallo molto ristretto, da circa 1200 a 1400 dollari l’oncia, per alcuni anni, dal 2015 al 2019.

In quel periodo avevo trascorso molto tempo in Europa e in Asia e tutti i funzionari governativi con cui avevo parlato, i responsabili dei fondi finanziari, avevano detto: “Sai, stiamo comprando sempre più oro, perché questo sistema non può durare, politicamente, così com’è”. Ma il prezzo non era aumentato. Poi, durante gli anni della Covid, dal 2020 all’inizio del 2023, ancora una volta, c’era stata una stagnazione, un intervallo tra 1800 e 2000 dollari l’oncia. Si tratta di un intervallo piuttosto ristretto: un piccolo passo verso un nuovo intervallo, e poi una deriva molto graduale verso l’alto, ma non così veloce come la domanda effettiva di oro.

Infine, nell’ultimo semestre, abbiamo visto il prezzo dell’oro salire fino a quasi 3.000 dollari l’oncia. Quindi la domanda è: siamo in un nuovo intervallo per l’oro, o il prezzo salirà ancora?

Con così tante persone che acquistano il diritto di detenere oro (si compra un fondo aurifero e si versa denaro nel fondo aurifero, che ha titoli in oro; oppure si compra oro e lo si conserva presso un commerciante di lingotti, perché non si vuole tenerlo a casa perché potrebbe essere rubato) chissà cosa accadrà.

Ebbene, da dove arriverà tutto questo oro, fisicamente, per soddisfare la domanda? Nell’ultimo mezzo secolo, un quarto di secolo, c’è stato un crescente boom di investimenti privati in oro, e tutti possono osservare la tendenza – sempre più un eccesso di domanda rispetto all’offerta – e possono vedere che questa è una situazione instabile. Quindi, per capirlo, bisogna comprendere quanto sia unico il mercato dell’oro. E oggi voglio parlarne, non come semplice esercizio, ma per mostrare quali sono le politiche che stanno dietro al mercato dell’oro e cosa significano per la ristrutturazione dell’economia mondiale.

Improvvisamente, l’oro è diventato più di un semplice strumento di investimento. Ci sono sempre stati i fanatici dell’oro che non capiscono e dicono: “Com’è possibile che il governo possa stampare denaro? Non capiamo. Cercheremo di comprare oro, e dovrebbe esserci ancora il gold standard, come nel XIX secolo”. Ci sono poi i pazzi di destra, i libertari, che non si fidano del governo, ma ora stiamo parlando di una domanda non solo da parte dei pazzi, ma anche da parte di fondi regolari che analizzano le tendenze e si rendono conto che si sta verificando un effetto cumulativo. Tutti improvvisamente si stanno spostando verso l’oro.

Su Internet, quando guardate i programmi di YouTube, c’è molto spesso una pubblicità per l’oro. La domanda che ci si pone è: tutto questo è solo una bolla o ci stiamo muovendo verso un nuovo e ancora più alto plateau a lungo termine? È in atto un cambiamento nel sistema finanziario e monetario mondiale? A livello politico?

Cercherò di spiegare cosa sta succedendo.

Come ho già detto, la domanda di oro supera di gran lunga l’offerta da molti, molti anni ormai. E, come ci insegnano i manuali di economia, quando la domanda supera l’offerta, i prezzi salgono. Ma, con il prezzo dell’oro, questo non era accaduto fino agli ultimi mesi. E la domanda è: perché non era successo? E perché i prezzi dell’oro hanno improvvisamente iniziato a uscire dal loro precedente range ristretto e a salire così velocemente, a partire dallo scorso autunno?

Beh, la risposta più ovvia è che il mercato dell’oro non è come i normali mercati delle materie prime. E anche i normali mercati delle materie prime non funzionano come dicono i media e i libri di testo. Uno dei motivi è che, nell’ultimo secolo, il prezzo dell’oro è stato regolato dalle banche centrali, principalmente dal Tesoro degli Stati Uniti, da quando Franklin Roosevelt aveva rivalutato l’oro a 35 dollari l’oncia nel 1933.

Questo era durato fino a quando il presidente Nixon aveva fatto uscire gli Stati Uniti dal gold standard nel 1971. Come conseguenza della guerra [del Vietnam] i funzionari statunitensi erano molto spaventati dal fatto che gli Stati Uniti non fossero più in grado di controllare il prezzo dell’oro. Da qui l’idea chiave della creazione di una moneta di scambio mondiale, di cui il mondo intero ha bisogno per finanziare il funzionamento della propria economia.

Gli Stati Uniti avevano pensato: “Bene, ora gli altri Paesi prenderanno il nostro oro e noi non riusciremo a stare al passo con loro, e così la leva per imporre la nostra volontà in istituzioni come il Fondo Monetario Internazionale e la Banca Mondiale (che erano state create nel 1944, 1945, alla fine della Seconda Guerra Mondiale) perderà la sua efficacia”.

Ma questo non era accaduto perché [per le banche centrali] non c’erano molte alternative valide in cui mettere il proprio denaro. Così, invece di incassare i loro afflussi di dollari e comprare oro [dagli USA], le banche centrali straniere avevano semplicemente acquistato titoli del Tesoro americano. E, come ho detto, questo ha finanziato la parte crescente del deficit di bilancio interno degli Stati Uniti.

L’eccesso di dollari era dovuto principalmente, come ho detto, alla spesa militare. Lo so perché ho lavorato per un anno con la società di contabilità Arthur Andersen e con la Chase Manhattan Bank. Negli anni ’70 ero diventato consulente del governo degli Stati Uniti ed avevo già spiegato questo fenomeno.

Questo non è un argomento che viene insegnato nei corsi di economia, perché è politicamente sensibile, e l’economia cerca di essere “apolitica”, perché se la gente vedesse come l’economia è davvero politica, avrebbe approccio diverso alla politica.

Gli Stati Uniti avevano quindi cercato di mantenere basso il prezzo dell’oro sin dalla sua rivalutazione nel 1971. Il prezzo dell’oro era salito abbastanza rapidamente a circa 700-800 dollari l’oncia. Poi, verso la metà degli anni 2010, era arrivato a 1200, 1400 dollari, salendo gradualmente. L’obiettivo era politico: far sì che il mondo vedesse il dollaro statunitense, cioè i titoli del Tesoro americano, come la forma più sicura di riserva internazionale. Sicura per gli Stati Uniti, perchè, a differenza di altri Paesi, gli Stati Uniti possono semplicemente stampare dollari. Non possono andare in bancarotta e non essere in grado di pagare i debiti, perché a differenza di altri Paesi che hanno debiti in valuta estera, il debito degli Stati Uniti è nella propria valuta, in dollari, che possono essere stampati all’infinito.

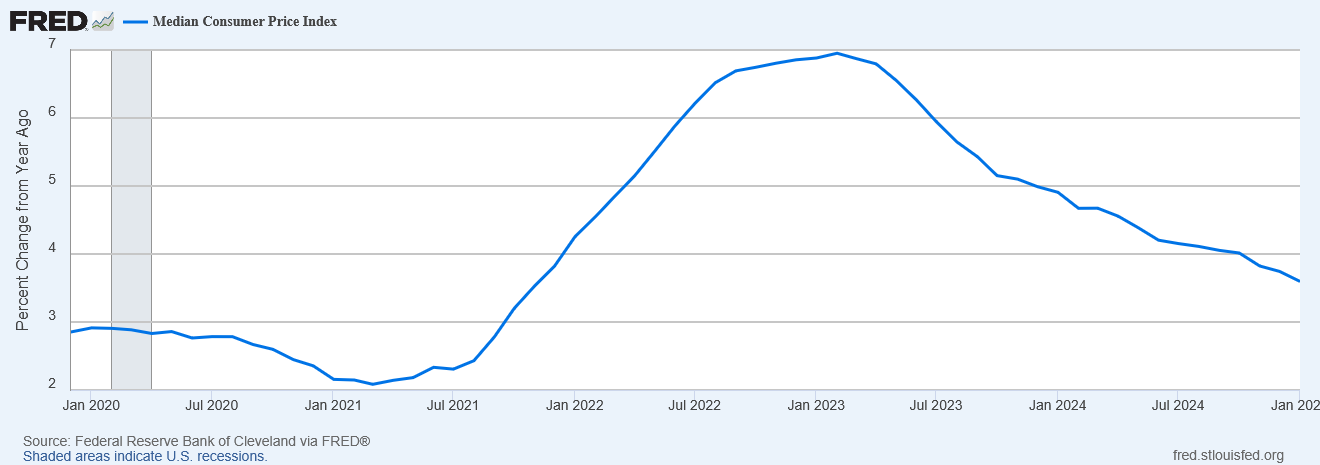

BEN NORTON Ben detto, Michael. Abbiamo parlato della domanda di oro da parte delle banche centrali, ma credo che un altro fattore importante sia l’inflazione, perché, tradizionalmente, l’oro è visto come una copertura contro l’inflazione. In certi momenti si verificano alti tassi di inflazione – per esempio, dopo la pandemia Covid, quando l’economia era ripartita, nel 2022, e l’inflazione dei prezzi al consumo era stata molto alta negli Stati Uniti e in molti altri Paesi, a causa delle interruzioni delle catene di approvvigionamento.

Quindi, nel 2022, con l’aumento dell’inflazione, si può notare che, a ottobre, il prezzo dell’oro si aggirava intorno ai 1.600 dollari, per poi aumentare in modo sostanziale fino a sfiorare i 2.000 dollari nella primavera del 2023. All’inizio del 2023, l’inflazione aveva raggiunto il suo picco, mentre il prezzo dell’oro era sceso con il calo dell’inflazione, questo perché, ovviamente, l’oro è considerato una copertura contro l’inflazione, quindi ha senso che tendano a muoversi insieme.

Poi, però, era successo qualcosa di molto strano. Nell’ottobre 2023, il prezzo dell’oro aveva toccato un minimo di circa 1.850 dollari e, da allora, l’inflazione dei prezzi al consumo ha continuato a scendere. Ma questa relazione si è interrotta e il prezzo dell’oro è salito fino a circa 2.900 dollari. Quindi, Michael, questa relazione è finita, si è interrotta. Perché secondo te?

MICHAEL HUDSON Non credo affatto che ci sia una relazione causale. La gente ama dire che l’oro è una copertura contro l’inflazione. Ma si potrebbe dire che le uova sono una copertura contro l’inflazione, o anche la carne di maiale. Il punto è che il vero problema è il deficit della bilancia dei pagamenti degli Stati Uniti, che pompano dollari nel mondo.

Gli USA pagano in dollari un esportatore, dalla Cina o dalla Germania – quando c’era ancora un’industria tedesca – e questi dollari arrivano alle banche centrali di questi Paesi, che si chiedono: “Cosa facciamo con questi dollari? Se non li rimandiamo negli Stati Uniti, la nostra valuta salirà rispetto al dollaro e questo renderà le nostre esportazioni meno competitive. Dobbiamo quindi mantenere bassi la nostra valuta e il nostro tasso di cambio e l’unico modo per farlo è acquistare titoli del Tesoro americano”.

È sempre stata una questione politica. E i giornali non vogliono parlare di politica, perché se parlassero di politica, all’improvviso la gente si renderebbe conto che il sistema politico ed economico occidentale non può durare nel modo in cui è strutturato ora. Quando si parla di politica, si capisce che per l’Occidente il gioco è finito. Ma, naturalmente, non se ne parla.

Vogliono minimizzare il problema “Oh, ci sono persone che guardano solo ai tassi di inflazione”. Alcuni ci credono davvero. Credono ai libri di testo. Sono creduloni. La maggior parte degli investitori in oro, devo dire, sono creduloni, ma ci sono altre persone che guardano alla realtà e vedono che questo sistema non può durare. Alla fine, le persone che non si fidano dell’oro vinceranno.

Vi faccio un esempio. Nel 1973 o ’74, Herman Kahn e io eravamo andati alla Casa Bianca per un incontro con il responsabile del Tesoro degli Stati Uniti. Dovevo spiegare come funzionava lo standard dei buoni del Tesoro.

Ebbene, avevo detto qualcosa che certamente non volevano sentire. Avevo detto: “L’oro è in definitiva il metallo pacifico, perché è stato a causa dell’esaurimento dell’oro che gli Stati Uniti hanno rischiato di non poter sostenere i costi militari della guerra nel Sud-Est asiatico e delle 800 basi militari che hanno nel mondo”.

Se il gold standard fosse continuato e se Nixon non avesse abbandonato l’oro, l’America avrebbe perso molto rapidamente tutte le sue riserve d’oro, che avrebbe dovuto spendere per condurre una guerra contro il resto del mondo e per mantenere il suo potere militare unilaterale. Questo non è il potere di una democrazia, non è un potere amato dalla gente, il potere americano è la capacità di danneggiare gli altri Paesi, di bombardarli, di finanziare cambiamenti di regime e di minacciarli. E continuare a minacciare costa molto denaro.

Si potrebbe dire che questo scontro sull’oro e sui futures sull’oro riflette l’idea di quale sarà la base della politica militare americana, della politica estera americana e della geopolitica: saremo in guerra costante contro il resto del mondo? Oppure cercheremo di fare pace con la Russia, la Cina e l’Iran e ci concentreremo solo sui Paesi che possiamo davvero battere, come Canada, Inghilterra, Australia, Giappone e Corea del Sud?

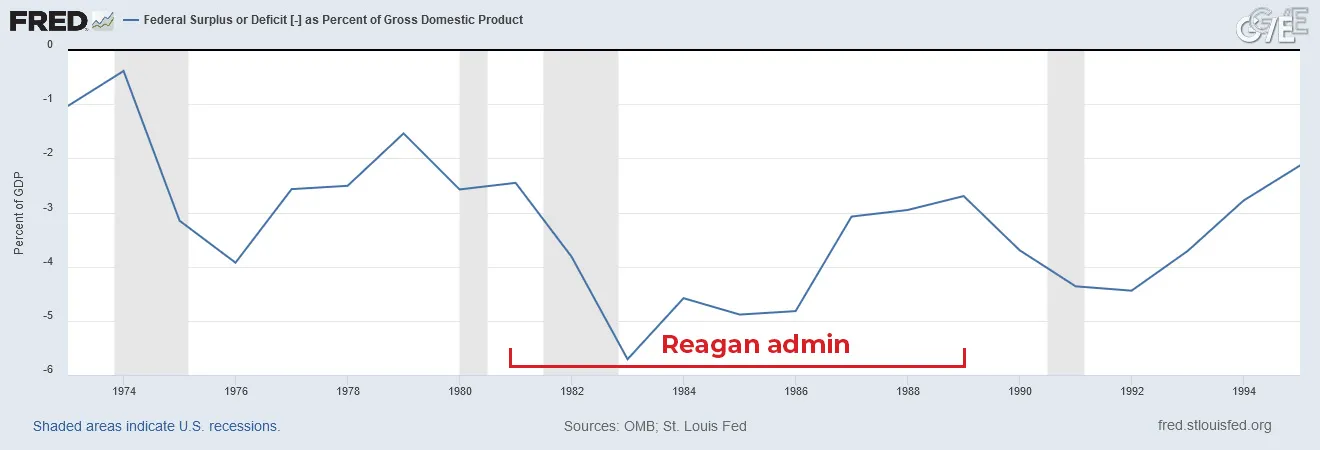

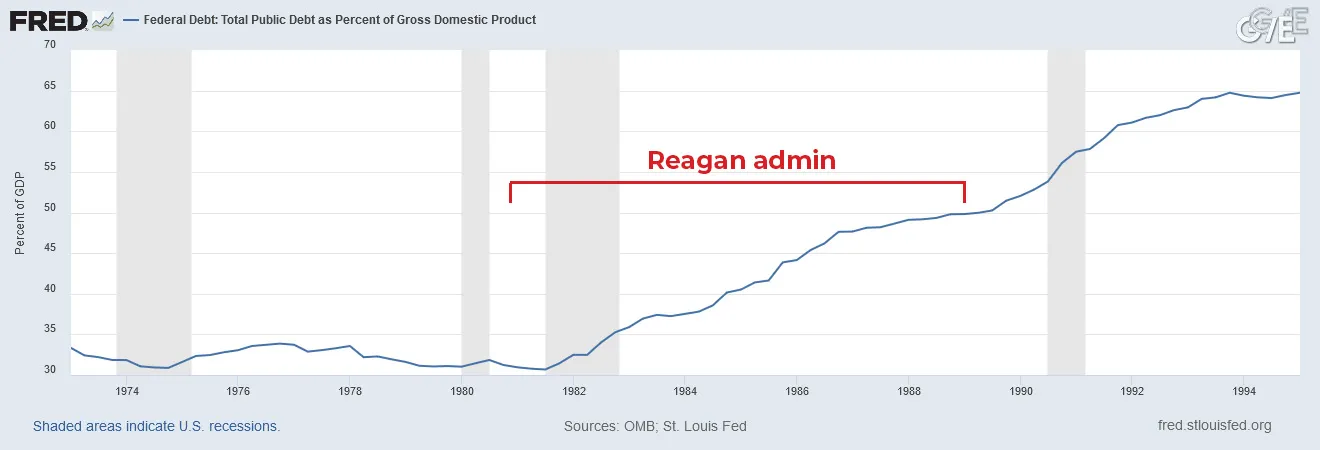

BEN NORTON Già, la cosa ironica è che Trump parla di tagliare il deficit, ma sta anche tagliando le tasse ai ricchi, il che probabilmente aumenterà il deficit, che è esattamente ciò che aveva fatto Ronald Reagan.

MICHAEL HUDSON Questa è la parte non dichiarata. Sappiamo tutti cosa vuole.

BEN NORTON Sì, esattamente. È la stessa cosa che avveva fatto Ronald Reagan. Reagan aveva detto che avrebbe tagliato la spesa pubblica, ma, in realtà, il deficit degli Stati Uniti in percentuale del PIL era aumentato notevolmente sotto di lui.

Ironia della sorte, era stata l’amministrazione neoliberista di Bill Clinton a ridurre effettivamente il deficit e, per la prima volta, l’unica da allora, gli Stati Uniti avevano avuto un avanzo di bilancio.

Ma quello che è interessante, Michael, è che tu sei stato associato alla Teoria Monetaria Moderna (MMT) e non sei un fanatico dell’oro. Ma qui non stai sostenendo che il dollaro dovrebbe tornare al gold standard, ma che ci dovrebbero essere dei limiti alla quantità di moneta stampata, con un qualche tipo di legame con la realtà [e con l’economia reale].

MICHAEL HUDSON La Teoria Monetaria Moderna spiega come finanziare il deficit di bilancio nazionale. Una cosa che la Teoria Monetaria Moderna non può fare, quando si crea denaro, è creare valuta estera. [Gli Stati Uniti] possono creare dollari da spendere nell’economia. Non devono prendere in prestito questi dollari da ricchi obbligazionisti e investitori. Possono semplicemente stamparli. Non è necessario imporre tasse, perché questa è l’essenza della cartamoneta. Ma, quando si tratta di spese all’estero, soprattutto militari, [gli Stati Uniti] non possono stampare moneta cinese per finanziare le spese in Asia. [Gli Stati Uniti] non possono stampare rubli. Non si possono stampare le valute da spendere all’estero. Quindi la Teoria Monetaria Moderna si riferisce all’economia nazionale, non alle valute estere. È una teoria del denaro nazionale.

L’oro è un vincolo alla creazione di moneta. Tutto risale alle terribili teorie di David Ricardo, il lobbista delle banche inglesi nel 1809 e 1810, quando testimoniava davanti al Bullion Committee e diceva: “Dobbiamo tenere bassi i salari. Dobbiamo mantenere l’economia povera, in modo che i ricchi creditori possano avere abbastanza denaro per controllare il mondo e ridurre tutti gli altri a una dipendenza abietta. Siamo quindi contrari alla carta moneta. La carta moneta è inflazionistica. Se si usano solo l’oro e l’argento, che hanno solo i ricchi, allora possiamo gestire il mondo intero”. Beh, non lo aveva detto con queste parole, come potete immaginare, ma le sue argomentazioni erano contro la creazione di carta moneta. Questa era l’antitesi della Teoria Monetaria Moderna.

Ricardo aveva spiegato con dovizia di particolari quali sono i principi del Fondo Monetario Internazionale fin dal 1944 e dal ’45: se non si lascia che i Paesi creino una propria carta moneta e li si costringe ad avere una moneta forte, oro o dollari, non possono permettersi di assumere altra manodopera, non possono permettersi di investire. Saranno completamente dipendenti dai Paesi che possono agire come creditori.

Sto scrivendo un libro – sono agli ultimi due capitoli – sulle alleanze politiche dei banchieri, dalle Crociate fino alla Prima Guerra Mondiale, dove si parla di tutti i tentativi di creare moneta forte. Questo è ciò che aveva causato la rottura nella politica americana negli anni ’70, ’80 e ’90 del XIX secolo.

BEN NORTON Già, alla fine del XIX secolo, il famoso politico populista statunitense William Jennings Bryan aveva detto che la classe finanziaria voleva “crocifiggere l’umanità su una croce d’oro”.

MICHAEL HUDSON Ricordate, dopo la Guerra Civile i creditori volevano ridurre i prezzi. Avevano detto: “Beh, c’è stata inflazione durante la Guerra Civile. E questo significa che tutti i nostri obbligazionisti non hanno lo stesso potere d’acquisto nei confronti del lavoro. Dobbiamo ridurre i salari dei lavoratori e renderli sempre più poveri, in modo da poter diventare sempre più ricchi, e lo facciamo costringendo l’oro al ribasso. Avevano bisogno di disoccupazione”.

Proprio come dice la Federal Reserve: “Abbiamo bisogno di disoccupazione, di denaro difficile da guadagnare, per tenere bassi i salari, in modo che i datori di lavoro possano fare più profitti assumendo manodopera a basso costo”. Questa è una guerra di classe del settore finanziario contro l’economia in generale, contro l’industria. Il capitalismo finanziario è diventato antitetico al capitalismo industriale. È di questo che abbiamo parlato in queste trasmissioni.

Tutto risale a Ricardo che diceva: se togliete al governo la possibilità di fare deficit e di spendere denaro nell’economia, allora dipenderete dai ricchi per la fornitura di denaro. Così, quando il presidente Clinton aveva finalmente registrato un surplus di bilancio nel 1998, cos’era successo? Era successo che il governo non aveva speso soldi nell’economia. La gente doveva andare in banca a chiedere un prestito e pagare gli interessi alle banche.

Questo è ciò che vuole il settore finanziario. Vuole ottenere interessi, vuole costringere l’economia in generale a pagare interessi per ottenere il denaro di cui ha bisogno per condurre affari e impiegare manodopera, invece di avere un governo che semplicemente provvede, stampando il denaro, senza interessi. L’effetto inflazionistico è identico: stampare denaro non è più inflazionistico che prendere in prestito da un miliardario, che non ha intenzione di spendere denaro per comprare [altre] uova e “stampare” denaro in questo modo.

Oggi c’è una grossa battaglia su quale sia la fonte e l’uso del denaro nell’economia. Questo non viene praticamente discusso nella stampa popolare, ma è ciò che la Teoria Monetaria Moderna tratta. La Teoria Monetaria Moderna è stata combattuta dal settore finanziario che voleva il controllo del denaro fosse esercitato dalle classi ricche, dal settore finanziario e dalle banche, non dal governo per l’interesse pubblico. La posizione del governo [statunitense], del Partito Democratico o dei Repubblicani, è che il denaro deve essere creato per fare soldi per il ricco settore finanziario, non per l’economia.

Secondo la Teoria Monetaria Moderna, dovremmo creare denaro per promuovere un’effettiva crescita economica e l’aumento del tenore di vita, non semplicemente creare denaro per far guadagnare il settore finanziario e i miliardari. Tutte queste argomentazioni politiche sono alla base della ristrutturazione della politica monetaria a cui assisteremo nei prossimi anni, innescata da questo crollo dell’oro.

BEN NORTON Ben detto, Michael. Vorrei tornare a parlare del mercato dell’oro. Una cosa che stavi sottolineando è quanto il mercato dell’oro sia diverso dagli altri mercati. Stavi parlando di come l’economia reale funzioni in modo molto diverso da quello che viene insegnato nei libri di testo e hai sottolineato che il mercato dell’oro, in particolare, è diverso dagli altri mercati delle materie prime.

MICHAEL HUDSON La chiave importante per capire tutto questo è vedere quanto sono complesse le borse merci finanziarie mondiali in cui vengono fissati i prezzi dell’oro e qual è il loro rapporto con i rivenditori di materie prime, quelli da cui i privati comprano l’oro. Le banche centrali possono comprare oro l’una dall’altra. I fondi di investimento, gli hedge fund, i privati, i gioiellieri, ecc. comprano l’oro dai commercianti di lingotti.

L’impressione generale è che, quando le persone, le banche centrali o i fondi comuni d’investimento comprano oro, facciano offerte in un mercato come il COMEX, il Commodity Exchange, ma, in realtà, non è lì che si compra e si vende l’oro.

La borsa delle materie prime è, in realtà, un luogo dove si gioca d’azzardo. Si scommette sul fatto che il prezzo di un’azione, di un’obbligazione, dell’oro o di una merce – rame, grano o qualsiasi altra merce – salirà o scenderà. Quindi una borsa delle materie prime è [dove si va a] scommettere su come andranno i prezzi.

I commercianti che comprano e vendono opzioni sul prezzo del grano – e su dove andrà il mercato azionario o l’S&P 500 – non comprano il grano, l’oro o le azioni, ma fanno una scommessa su come andranno i prezzi. Si suppone che questa scommessa rifletta ciò che sta accadendo nel mondo reale. Si suppone che ci sia una base fisica e tangibile per tutto questo. Voglio quindi prendermi un minuto per spiegarlo. Vanguard [il gestore patrimoniale] ha un sito che parla di put e call, di vendita allo scoperto e di opzioni, con un vocabolario tutto suo.

Quando si acquista un’opzione call, si compra il diritto ad acquistare un titolo specifico a un prezzo bloccato (il “prezzo d’esercizio”) in un momento futuro [a una data determinata]. Se il prezzo di quel titolo sale, si può ottenere un profitto acquistandolo al prezzo concordato e rivendendolo sul mercato aperto [in borsa] ad un prezzo di mercato più alto. Quando si acquista un’opzione put, si acquista il diritto di vendere a qualcuno un titolo specifico a un prezzo d’esercizio bloccato in un momento futuro.

Supponiamo che il prezzo dell’oro sia di 1.250 dollari. Potete dire: “Beh, ve lo venderò a soli 1.200 dollari”. Se il prezzo scende, si può ottenere un profitto comprandolo sul mercato aperto al prezzo più basso e poi esercitando l’opzione put al prezzo più alto.

BEN NORTON Per semplificare – hai fatto una buona descrizione – una spiegazione molto semplice è che se si compra una call è perché si pensa che il prezzo salirà; se si compra una put è perché si pensa che il prezzo scenderà. Quindi, call al rialzo, put al ribasso, si tratta essenzialmente di scommesse finanziarie.

MICHAEL HUDSON Beh, la domanda è perché, negli anni 2010, quando tutti dicevano: “Questo trend non può continuare; il prezzo dell’oro deve salire”, perché qualcuno avrebbe venduto l’oro a un prezzo più basso, dicendo: “Tra tre mesi, vi venderemo l’oro a 50 dollari l’oncia in meno, o a 25 dollari l’oncia in meno”. Non conosco nessun investitore privato che avrebbe fatto una cosa del genere, perché avrebbe detto: “Pensiamo che il prezzo salirà, invece di scendere; questa è la tendenza a lungo termine dell’oro”.

La spiegazione è che la vendita di oro a termine veniva effettuata dalle banche centrali, principalmente dalla Federal Reserve e dal Tesoro degli Stati Uniti, che agivano per conto del Tesoro, o dalla Banca d’Inghilterra. Quando si acquista una put o una call, si deve pagare per l’opzione. Un tempo, guardando i giornali, si leggeva quanto costava comprare un’opzione per i buoni del tesoro, c’era un prezzo per le azioni o per l’oro. Quando si vende il diritto di comprare l’oro, diciamo allo stesso prezzo, o a un dollaro o due in meno, la gente vi ripaga l’opzione comprandolo allo stesso prezzo dopo tre o sei mesi. Questa è una fonte di reddito.

Quindi il Tesoro degli Stati Uniti e la Banca d’Inghilterra stavano guadagnando vendendo oro allo scoperto. E, quando si continua a promettere, si ha così tanto denaro e si è grandi attori finanziari, si è un po’ come George Soros quando aveva mandato in crisi la Banca d’Inghilterra. Quando entrate in scena e continuate a vendere oro allo scoperto, ben oltre la domanda, state ingolfando il mercato e questo fa scendere il prezzo.

Anche se un numero sempre maggiore di persone compra oro, gli Stati Uniti e l’Inghilterra fanno soldi utilizzando questa manipolazione del mercato. Questo è uno dei fattori che hanno tenuto basso [il prezzo dell’oro]. Ebbene, anche le banche centrali hanno, in effetti, venduto oro allo scoperto per molti decenni. Come ho detto, [la gente pensava:] devo comprare questa opzione, devo comprare l’oro a un prezzo basso perchè, “Beh, sicuramente il mercato dell’oro salirà, il prezzo deve salire perché tutti lo stanno comprando. Comprerò questa opzione”. E non ha funzionato. Molte persone, pessimiste, hanno provato a farlo e sono state sopraffatte dalle vendite delle banche centrali.

La maggior parte delle opzioni non viene esercitata, perché le banche centrali continuano a vendere a termine, e ancora, e ancora. È questo che ha tenuto basso il prezzo dell’oro per molti decenni. Questo ha impedito al prezzo di salire, perché i futuri acquirenti possono sempre comprare l’altra parte di una vendita allo scoperto, a un prezzo più basso. L’offerta e la domanda non erano solo nel mercato privato; non erano solo tra le banche centrali; era un mercato manipolato.

Quindi sembra che questo drenaggio aureo, per soddisfare il recente aumento del prezzo a mille dollari l’oncia, abbia seriamente esaurito le riserve d’oro. Il Tesoro ha dovuto venderle. Questo è un altro aspetto del mercato. Supponiamo che non ci sia una borsa delle materie prime per fissare i prezzi dei contratti. Ebbene, la domanda di oro fisico è stata superiore all’offerta. Così, le banche centrali hanno affittato l’oro ai commercianti d’oro.

In altre parole, le banche centrali si sono sentite, si potrebbe dire, arroganti. Si sono dette: “Beh, saremo sempre in grado di tenere basso il prezzo dell’oro”. I commercianti d’oro comprano oro e lo vendono ai loro clienti, che si aspettano che i prezzi salgano. Così i commercianti d’oro diranno: “Affittateci una tonnellata d’oro, a questo prezzo. Se il prezzo non sale, a un certo punto i clienti diranno: “Ok, con l’oro non ho fatto i profitti che ho fatto con il mercato azionario o obbligazionario”.

Ricordate, dopo la crisi bancaria di Obama nel 2008-2009, era arrivato il quantitative easing e i tassi di interesse erano scesi così in basso da stimolare un enorme boom del mercato azionario e il più grande boom del mercato obbligazionario della storia. Perché la gente avrebbe dovuto comprare oro dopo il 2009, quando i prezzi dell’oro stavano salendo gradualmente, ma i prezzi delle azioni e delle obbligazioni erano saliti molto di più? Quindi il rivale dell’oro è stato questo boom artificiale creato dal quantitative easing e dai bassi tassi di interesse. Questo fa parte dell’equazione.

Le banche centrali erano felici di affittare l’oro ai commercianti. Guadagnavano con questo leasing, proprio come si fa con il leasing di un’automobile. Si dava loro l’oro e i commercianti dovevano restituirlo a una data specifica. Si diceva: “Ok, vi prestiamo questo oro per un anno e, alla fine dell’anno, dovrete restituirlo, ma per quel periodo potete tenerlo e farne quello che volete”.

I commercianti d’oro si rivolgevano poi agli investitori privati – forse anche alle banche centrali – per vendere l’oro che avevano preso in leasing. Alla fine dell’anno, dicevano: “Faremo un altro contratto di locazione, e lo faremo per due tonnellate”; poi, più tardi, per tre tonnellate. Così le banche centrali hanno continuato ad affittare l’oro, tonnellata dopo tonnellata, ai commercianti d’oro.

In pratica gli Stati Uniti inviavano l’oro, fisicamente, da Fort Knox ai commercianti d’oro – in gran parte a Londra, che era una sorta di centro di scambio dell’oro. Proprio come il mercato dell’oro dopo la Seconda Guerra Mondiale, quando gli Stati Uniti avevano tenuto basso il prezzo dell’oro sul mercato. parliamo della borsa dell’oro di Londra, dove era conservato tutto il metallo. Così, gli Stati Uniti e l’Inghilterra avevano continuato a noleggiare l’oro, a guadagnare in questo modo dai commercianti, vendendo allo scoperto e guadagnando sull’acquisto delle commissioni.

Questa era diventata una buona fonte di finanziamento: infatti, Fort Knox guadagnava dando oro in leasin ai commercianti d’oro. Questo era un modo per Fort Knox e per il Tesoro di fare soldi, ma il loro scopo non era semplicemente quello di fare soldi, bensì quello di tenere basso il prezzo dell’oro, in modo che l’oro non riemergesse come rivale del dollaro statunitense.

È questo che ha guidato l’intero sistema. E questa è stata la motivazione degli Stati Uniti.

BEN NORTON Michael, a proposito, per chi non lo sapesse, Fort Knox è il deposito d’oro del Dipartimento del Tesoro. È il luogo fisico, ufficialmente chiamato “US Bullion Depository”. È il luogo in cui il Tesoro custodisce le sue riserve d’oro fisiche.

MICHAEL HUDSON: Sì, la maggior parte delle persone pensa a Fort Knox. Se avete visto il film Goldfinger, sapete dov’è.

BEN NORTON: A proposito, per gli spettatori più giovani, quando si parla di Goldfinger, ci si riferisce a un classico film di James Bond degli anni Sessanta.

MICHAEL HUDSON: È anche un ottimo film. Lo si può rivedere, ed è sempre nuovo. Sean Connery era ancora il James Bond di allora. Quindi la domanda è: come facciamo a sapere quanto oro statunitense è stato effettivamente inviato a commercianti stranieri? Non ci sono statistiche al riguardo, e non ci sono nemmeno statistiche su quanto oro si trovi effettivamente a Fort Knox.

Gli Stati Uniti dichiarano le proprie riserve d’oro, ma la riserva aurea considera tutto l’oro che è stato affittato a commercianti stranieri come facente parte della disponibilità attuale. Ma noi loro non lo abbiamo. È come se una società di autonoleggio, come la Hertz o l’Avis, affittasse un’auto: l’auto è sua, non è di chi la noleggia. Ebbene, l’oro è ancora vostro, non appartiene ai commercianti d’oro che lo hanno preso in leasing da voi.

Così, Roberts, un mio amico, l’ex assistente segretario del Tesoro per gli affari monetari sotto Ronald Reagan, nel 1981 e 1982, mi ha scritto di recente per dire, cito testualmente, “Prima di imparare ad abbassare il prezzo dell’oro con gli short nudi” – cioè vendendo oro allo scoperto quando non lo si possiede – “affittavamo l’oro ai commercianti di lingotti”.

Questa forma di leasing sembra aver accelerato costantemente. Non ci sono statistiche. E “il parlamentare Ron Paul, anni fa, non era riuscito a verificare quanto oro ci fosse a Ft. Knox. Non gli era stato nemmeno permesso di entrare per vedere se c’era dell’oro”. Ron Paul, che è un libertario, [ex] leader del gruppo libertario al Congresso, “aveva sollevato un polverone, ma gli era stato risposto che si trattava di una questione di sicurezza nazionale”.

Quindi, immaginate, nemmeno un membro del Congresso può sapere quanto oro c’è fisicamente. Perché dovrebbe essere una questione di sicurezza nazionale, se non ci sono problemi? Perché gli Stati Uniti non dovrebbero dire: “Ecco quanto oro abbiamo. Siamo perfettamente solvibili. Abbiamo tutto. Nessun problema”. Quindi il Tesoro ha lavorato in due modi, come ho detto, per mantenere il prezzo basso: affittando l’oro per molti anni e poi manipolando il prezzo, per mantenerlo basso attraverso il gold standard. La domanda è: cosa avevano fatto i commercianti d’oro con l’oro preso in leasing?

Quando studiavo la storia del denaro e delle banche, 60 anni fa, il principio della riserva frazionaria era la prima cosa che spiegavano i professori. Ciò significa che, se andate in banca e avete un deposito, la banca non si limita a tenere il vostro denaro, sa che non tutti i depositanti della banca vorranno i loro soldi allo stesso tempo, a meno che non ci sia una corsa agli sportelli. Quindi le banche prendono i vostri soldi e tengono in cassa, diciamo, un settimo del denaro come liquido, per il semplice turnover, per la normale domanda da parte di persone che vogliono effettivamente scrivere assegni sui loro conti e spendere i propri soldi.

Ma, fondamentalmente, le banche guadagnano prestando la maggior parte del denaro versato nei conti correnti o nei mutui o ai broker di azioni e obbligazioni, lo prestano e tengono solo una parte di questo denaro come riserva. Le banche hanno specifici requisiti di riserva, e ora hanno requisiti di copertura del capitale. Sono regolamentate per quanto riguarda la quantità di denaro che devono tenere a portata di mano. Ma, già nel XVI e XVII secolo, prima dell’avvento delle banche moderne, questo ruolo era svolto dai commercianti d’oro. Se eri una persona benestante, il denaro che avevi era costituito da monete d’oro e d’argento. La cartamoneta era arrivata solo nel XVII secolo, soprattutto dopo la creazione della Banca d’Inghilterra nel 1694. La gente usava, per le transazioni, monete e oro.

Quindi, se si era abbastanza ricchi e si avevano monete in più, le si teneva presso un commerciante di lingotti, perché non si voleva tenerle a casa, perché si poteva essere derubati o poteva scoppiare un incendio e l’oro si sarebbe fuso. I commercianti d’oro si facevano pagare per custodire l’oro. Ma questi commercianti si erano anche resi conto che, man mano che un numero sempre maggiore di persone vendeva oro, non dovevano tenere tutto questo oro nei loro caveau. Potevano usarlo per acquistare obbligazioni che rendevano bene, o potevano comprare immobili. Potevano comprare quello che volevano. Inutile dire che quando c’era una crisi finanziaria o una guerra, i depositanti arrivavano e dicevano: “Ok, vogliamo il nostro oro. C’è instabilità. Vogliamo tenere l’oro in patria”.

E i commercianti d’oro dicevano: “Beh, con quell’oro abbiamo comprato obbligazioni. Abbiamo prestato il denaro ai commercianti, per guadagnare sul commercio d’importazione e d’esportazione. Il denaro è investito in modo sicuro, ma non abbiamo oro fisico per pagarvi”. Ci sarebbe stata una crisi e i commercianti d’oro sarebbero falliti, se non avessero avuto abbastanza denaro per pagare i loro depositanti, proprio come le banche fallirebbero in caso di corsa agli sportelli.

Quindi alcuni commercianti d’oro avrebbero prestato troppo, altri più prudenti avrebbero comunque corso dei rischi, perché, a un certo punto, c’era sempre una crisi che arivava per ragioni imprevedibili. Ecco perché ci sono le riserve regolamentate. All’epoca dei commercianti d’oro, però, non c’era un’agenzia di regolamentazione che si assicurasse che non guadagnassero unicamente raccogliendo il denaro e l’oro dai depositanti, prestando e facendo investimenti.

Ebbene, questo tipo di comportamento, sfruttare le proprie riserve per fare soldi, pone un problema evidente. Da quanto tempo Fort Knox, la Banca d’Inghilterra e forse anche altre banche affittano il loro oro? E quanto sono vicine all’esaurimento? Immaginate Goldfinger che tenta di rapinare Fort Knox, come nel film, e scopre che i suoi caveau sono vuoti e non c’è nulla da rubare! I commercianti d’oro si trovano forse in una posizione simile a quella di Fort Knox, con richieste di pagamento per l’oro affittato dagli Stati Uniti, oro che però non sono in grado di restituire? Gli Stati Uniti diranno: “Vogliamo subito indietro il nostro oro”. E i commercianti rispondono: “Beh, in passato, quando avete detto che lo volevate indietro, vi abbiamo semplicemente pagato un po’ di più per affittarlo e un po’ di più per affittarlo ancora. Quanto dobbiamo pagare questa volta per affittarlo?”

Gli Stati Uniti però non possono dire: “Vogliamo indietro tutto il nostro oro, perché la gente si sta chiedendo se l’America ha davvero il controllo di questo stock aureo”.

È come se un’auto dell’Avis avesse un incidente e, all’improvviso, l’Avis scrivesse nel suo bilancio: “Abbiamo tante auto ma abbiamo scoperto che alcune sono guaste, altre sono incidentate, altre sono scomparse”. Questo è il tipo di situazione che abbiamo ora. L’Avis ha dei revisori, i commercianti d’oro e i fondi comuni di investimento hanno dei revisori e probabilmente anche il Tesoro ha dei revisori, ma è tutto segreto. Nessuno può vederlo, quindi, in questo momento tutti operano al buio. Vorrebbero operare alla luce dicendo: “Guardate, qual è la situazione reale? Chi ha l’oro? Chi lo possiede? Qual è la domanda e l’offerta?” Se si tiene conto di tutti questi leasing, di tutte queste vendite allo scoperto, qual è l’effettiva domanda fisica di oro? Da dove proviene tutto questo oro che è stato affittato o venduto a termine? Dove sta andando? Ebbene, potremmo essere prossimi a vedere smascherata l’intera farsa. Quel momento arriverà quando un numero sufficiente di investitori pretenderà effettivamente la consegna fisica.

Potrebbe trattarsi di gioiellieri indiani. L’India era chiamata il “pozzo dell’oro” perché, mentre la maggior parte dell’Occidente e la Cina operavano sullo standard dell’argento, l’India aveva sempre puntato sull’oro.Oppure a Singapore, un Paese che offre servizi di custodia a coloro che desiderano conservare l’oro. Quindi si ha un credito nei confronti di una banca o di un commerciante di Singapore, o di una banca svizzera che detiene oro, e si presume che abbia davvero l’oro, e che non stia operando solo su base di riserva frazionaria. Così, la scorsa settimana, un ex ufficiale dell’esercito [statunitense], Douglas Macgregor, è stato intervistato dal giudice Napolitano, e ha citato Alex Kreiner, tutto che gli ha detto che ci sono sospetti che la Banca d’Inghilterra possa non avere tutto l’oro che dovrebbe avere.

Il Tesoro degli Stati Uniti ha suggerito di inviare fondi a Londra per fornire alle banche britanniche un supporto, in modo che possano dire: “Ok, non vi daremo l’oro, ma vi daremo soldi al posto dell’oro”. Non è la stessa cosa?”. Naturalmente non è la stessa cosa. Egli pensa che gli investitori statunitensi siano tra i destinatari dell’oro dato in leasing. Suppone che il Tesoro degli Stati Uniti e la Banca d’Inghilterra abbiano dato in leasing l’oro ai commercianti d’oro e che i commercianti d’oro lo detengano fisicamente.

In pratica, è diventato uno schema piramidale. E questo non può essere risolto semplicemente pagando l’oro al prezzo nominale, perché la gente vuole l’oro fisico. Il leasing avrebbe continuato a funzionare se gli Stati Uniti e il loro satellite britannico avessero avuto abbastanza oro per continuare a venderlo a breve e a darlo in leasing.

Se un numero sempre maggiore di acquirenti acquista il diritto di ottenere oro sui futures del COMEX, il Tesoro può semplicemente pagare loro il prezzo su cui avevano scommesso. Il problema può essere risolto semplicemente stampando più denaro, che la [Fed] può creare all’infinito. Ma, una volta che si affitta l’oro, si pone un problema più concreto e immediato. A un certo punto, la gente vorrà entrare in possesso dell’oro fisico. Questo è ciò che sta accadendo. Si tratta di una corsa al mercato dell’oro – non una corsa agli sportelli bancari, ma una corsa al mercato dell’oro.

Fino ad ora, la maggior parte degli investitori individuali non ha voluto detenere oro fisico, ma adesso sta diventando impaziente. Quindi, cosa succederà? E come si concluderà questa sorta di schema piramidale? La soluzione preferita dagli Stati Uniti e dal governo britannico sarebbe semplicemente quella di pagare per uscire dalla situazione attuale.

Ma gli investitori con in mano ricevute che attestano l’acquisto di oro vogliono avere la certezza che l’oro sia davvero lì. Per la prima volta, non si fidano più del dollaro o della sterlina. È per questo che, per molte migliaia di anni, le persone hanno voluto detenere lingotti d’oro, perché è tangibile e si sa quanto si possiede.

Una soluzione sarebbe che le banche centrali cercassero di sostituire gli investimenti monetari tangibili dicendo semplicemente: “Bene, demonetizziamo l’oro. Non abbiamo più bisogno dell’oro. Lo avevamo demonetizzato nel 1971. L’abbiamo tenuto nei libri contabili. Ma ora non abbiamo bisogno dell’oro. Ora abbiamo un sistema elettronico e l’intelligenza artificiale. Quindi adotteremo un sistema di contabilità blockchain e dimenticheremo l’oro, che non conta più. Puf! Vi pagheremo il denaro che avete speso per avere il vostro oro, e il denaro non vale forse come l’oro? Il credito cartaceo che stiamo creando sui nostri computer, il credito elettronico informatico, non vale forse quanto l’oro?”

Una cosa del genere sarebbe l’ideale per un universo finanziario fittizio basato su crediti e passività senza alcun legame con la realtà fisica. Questo è un tipo di futuro che risolverebbe il problema. Altrimenti, come potrebbero gli Stati Uniti e la Gran Bretagna coprire il problema ed evitare la responsabilità?

La vecchia filastrocca diceva che c’è un problema nel vendere allo scoperto una merce quando, in realtà, non la si possiede: “Chi vende ciò che non è suo, deve ricomprarlo o andare in prigione”. Questo è ciò che si è sempre detto ai venditori allo scoperto. Fate molta attenzione se vendete a qualcuno il diritto di chiedervi questa merce, perchè, se al momento del rialzo dite: “Beh, mi dispiace, abbiamo solo speculato sul fatto che il prezzo sarebbe sceso, ma in realtà non abbiamo l’oro, o il grano, o il rame, da vendervi”, questa è frode e si finisce in prigione.

Cosa succede se lo fa un intero governo? Ricordate le parole del presidente Nixon: “Quando lo fa il presidente, non è un crimine”. Oggi, direbbero: “Beh, non è un crimine il fatto che non possiamo darvi l’oro che pensavate di aver comprato. Vi abbiamo dato i soldi per l’oro; vi abbiamo reintegrato. Non è sufficiente?” questo perché abbiamo cambiato l’intera natura del sistema.

Quindi, hanno bisogno di un nuovo Goldfinger da incolpare per i caveau vuoti di Fort Knox. Ma come lo troveranno? Beh, Goldfinger non potrebbe fare tutto ciò che aveva fatto in modo così semplice nel film.

Forse qualcuno può far esplodere Fort Knox con una bomba atomica, e allora si darà la colpa a chi è il nemico della settimana dell’America. Potranno dire: “Oh, Hamas ha fatto esplodere Fort Knox con la bomba atomica che gli ha dato l’Iran. Attaccheremo l’Iran. Ed è davvero un peccato che l’abbiano fatto, ma non c’è più oro. È un’emergenza nazionale. Ora avrete solo dollari elettronici”. Forse ci sarà qualcosa di fantascientifico, come questo.

L’Occidente vuole demonetizzare l’oro in modo che il problema – puff! – sparisca per accordo collettivo. Il problema sarà convincere gli europei e gli altri a prendersi lo schiaffone e dire: “Ok, demonetizzeremo tutto il nostro oro. Ce lo terremo, ma in futuro concorderemo che gli Stati Uniti potranno continuare a condurre la nuova guerra fredda e a spendere dollari nell’economia, e non compreremo altro oro, salvo pagarlo 4.000, 5.000, 6.000 dollari l’oncia. Ma continueremo a lasciare che il dollaro USA sia la base del nostro sistema monetario e finanziario”.

L’Europa ha davvero intenzione di farlo? Di certo non lo faranno la Cina, la Russia, la maggior parte dell’Asia e il Sud globale. È questo che rende il prezzo dell’oro così politico. L’idea di dove sia andato l’oro è la chiave del funzionamento del sistema monetario mondiale e controlla la direzione che prenderà la geopolitica mondiale nei prossimi anni.

Link: https://geopoliticaleconomy.com/2025/02/13/politics-gold-price-economist-michael-hudson/

13.02.2025

Scelto e tradotto da Markus per comedonchisciotte.org