di Alexik

Continua dal capitolo precedente.

Continua dal capitolo precedente.

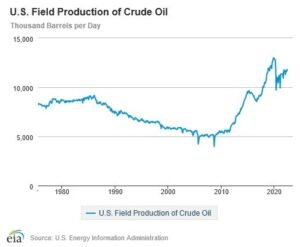

Durante il mandato presidenziale di Barack Obama la produzione statunitense di petrolio passò dai 5,1 milioni di barili al giorno del gennaio 2010 agli 8,8 del gennaio 2016. Nello stesso periodo, la produzione statunitense di gas naturale crebbe da 3.000 a 17.000 miliardi di piedi cubi all’anno.

Un risultato che avrebbe avuto pesanti conseguenze oltre i confini degli Stati Uniti.

Come disse all’epoca Thomas Donilon, Consigliere per la Sicurezza Nazionale dell’amministrazione Obama, “l’aumento della produzione energetica statunitense permette di ridurre la nostra vulnerabilità alle interruzioni di approvvigionamento nel mondo e (…) ci dà delle carte migliori per perseguire e per raggiungere i nostri obiettivi di sicurezza internazionale”.1

Energy weapons

Il primo paese a fare le spese di questo aumento della produzione energetica statunitense e delle sue conseguenze in termini di “ sicurezza internazionale” fu l’Iran.

Fino al 2011 le sanzioni delle amministrazioni USA contro Teheran, imposte formalmente per fermare lo sviluppo del nucleare iraniano, si erano concentrate principalmente sul settore nucleare e militare più che su quello petrolifero.

Dal 1995 l’amministrazione Clinton aveva vietato alle società americane ogni transazione che riguardasse il petrolio iraniano, ma è con l’arrivo di Barack Obama alla Casa Bianca e di Hillary Clinton alla Segreteria di Stato che si venne a determinare un salto di qualità, spostando l’asse principale delle misure punitive sugli idrocarburi e sulle banche (in particolare quelle utilizzate per i pagamenti delle esportazioni petrolifere iraniane), ed estendendo le sanzioni contro l’Iran a tutto il mondo.

Un salto di qualità che sarebbe stato più difficile se gli USA non avessero potuto contare sulla produzione interna di gas e petrolio di scisto, tale da ammortizzare gli esiti di una contrazione dell’offerta sui mercati internazionali.

Un salto di qualità che sarebbe stato più difficile se gli USA non avessero potuto contare sulla produzione interna di gas e petrolio di scisto, tale da ammortizzare gli esiti di una contrazione dell’offerta sui mercati internazionali.

Nel dicembre 2011 gli Stati Uniti imposero l’embargo internazionale sulle esportazioni di greggio iraniano2, seguiti pedissequamente dagli europei che decretarono un mese dopo il blocco totale dell’import di petrolio e gas da Teheran3.

L’embargo venne assicurato anche grazie alle sanzioni secondarie, quelle che colpiscono i soggetti non statunitensi che intrattengono relazioni economiche e commerciali con il paese bersaglio, e che possono venir puniti con l’imposizione di multe pesanti o con l’esclusione dal mercato degli USA4.

E’ in questo modo, infatti, che gli Stati Uniti declinano il concetto di “indipendenza energetica” applicabile al resto del mondo.

Le esportazioni di petrolio iraniano in due anni vennero dimezzate a causa delle sanzioni, con conseguenze sulla popolazione del paese colpito, sul prezzo internazionale del petrolio e sulle economie importatrici5. Conseguenze che in parte toccarono anche agli Stati Uniti, dove l’aumento della produzione ancora non riusciva a soddisfare completamente il consumo interno.

Ma ormai il meccanismo era stato inaugurato, e andava solamente messo a punto dalle amministrazioni successive, che dimostrarono in maniera bipartisan una straordinaria continuità in merito allo sviluppo della produzione interna di idrocarburi ed al suo uso come “energy weapon”.

Donald Trump spinse ulteriormente avanti le trivelle, abrogando normative di protezione ambientale e tutelando il fracking a colpi di ordini esecutivi6. Sotto la sua amministrazione gli USA diventarono esportatori netti di idrocarburi, superando l’Arabia Saudita sui mercati internazionali del petrolio7

Per non essere da meno del suo predecessore, nel 2018 Trump scatenò contro l’Iran la politica della “massima pressione”, una nuova campagna punitiva che venne aperta dopo il ritiro degli USA dall’accordo sul nucleare iraniano, rendendo esplicito come il vero obiettivo di Washington non fosse la minaccia nucleare ma la caduta del regime degli ayatollah8.

Le nuove sanzioni petrolifere, ancora più pesanti delle vecchie, determinarono un’altra impennata del prezzo del petrolio di cui però, questa volta, gli Stati Uniti poterono avvantaggiarsi grazie alla loro nuova condizione di esportatori netti9.

Le premesse per guadagnare dalla guerra dell’energia, dunque, erano state poste, ed è per questo che da allora la prospettiva di scatenarla agli USA non fa più paura.

Rileggendone la storia a distanza di qualche anno, le sanzioni contro l’Iran assumono le forme di una prova generale, di una sperimentazione, da parte degli Stati Uniti, di nuove inedite potenzialità offensive.

Una prova generale che preludeva all’uso dell’arma dell’energia nel contesto di un livello più alto dello scontro, che oggi vediamo dispiegarsi.

La resurrezione del GNL

Uno dei vari elementi di continuità che unisce trasversalmente le amministrazioni USA, repubblicane o democratiche che siano, è la tensione a dare profittevole sbocco sui mercati internazionali alla produzione degli Stati Uniti di gas naturale.

Uno dei vari elementi di continuità che unisce trasversalmente le amministrazioni USA, repubblicane o democratiche che siano, è la tensione a dare profittevole sbocco sui mercati internazionali alla produzione degli Stati Uniti di gas naturale.

Abbiamo visto nella puntata precedente come Donald Trump abbia sfoderato tutte le sue innate capacità di persuasione affinché gli europei scegliessero volontariamente e liberamente fra l’alternativa di impiccarsi con i dazi e quella di comprare il suo gas naturale liquefatto (GNL).

Ma per creare un mercato del gas naturale liquefatto non basta la “persuasione”: ci vogliono, fra l’altro, infrastrutture e i capitali per costruirle. E i capitali si muovono in base a prospettive di profitto che non sempre il contesto garantisce.

Durante l’amministrazione Trump si sono moltiplicate le richieste di autorizzazione per la costruzione di nuovi terminal per l’export del GNL.

Fra queste, ventuno – ereditate da Biden – riguardano progetti ancora fermi, non solo perché in attesa della fine della procedura autorizzativa, ma perché in attesa di finanziatori10.

La scarsa propensione ad investire su questi impianti veniva motivata citando la volatilità del mercato del GNL (che mette in forse la remunerazione del capitale investito sul lungo termine); gli accordi internazionali sul clima; l’opposizione delle comunità locali; le oscillazioni del prezzo del gas, soprattutto dalla pandemia in poi.

O almeno, queste erano le problematiche prima della guerra in Ucraina.

Per gli stessi motivi, prima della guerra, nella vecchia Europa erano in forse diversi progetti per la costruzione di terminal di importazione di GNL.

Per esempio, nel settembre 2021, il progetto del Rostock LNG Terminal è stato annullato per “condizioni di mercato sfavorevoli”11

Nel novembre 2020, una società commerciale tedesca, citando la mancanza di interesse da parte degli acquirenti, aveva annunciato che stava rivalutando i suoi piani per costruire un nuovo terminal di importazione di GNL a Wilhelmshaven12.

Nel gennaio 2022 i tre terminali di importazione di GNL proposti dalla Germania, finalizzati alla ricezione del gas di scisto degli Stati Uniti, si trovavano ad affrontare ritardi a causa delle forti oscillazioni dei prezzi e, in generale, della continua incertezza sul futuro dei combustibili fossili13.

Dalla fine di febbraio la costruzione di questi impianti è tornata all’ordine del giorno.

La Germania ha appena programmato l’ormeggio di sei rigassificatori galleggianti14, che si aggiungono ai progetti per due Floating Storage and Regasification Units (FSRU) greche, per il Paldiski FSRU Terminal in Estonia, e per due rigassificatori olandesi (Gate LNG Terminal e Eemshaven FSRU). In Irlanda il terminal GNL di Shannon è in costruzione, mentre in Polonia viene allargato quello di Świnoujście. In Italia incombono nove progetti di cui le FSRU di Piombino e Ravenna sembrano i più imminenti.

Ci è voluta, insomma, la guerra per resuscitare le sorti delle esportazioni in Europa del GNL americano.

Ma mentre il mercato resuscita, distruggendo col caro gas redditi proletari ed economie nazionali, si spalancano le porte su un’altra guerra.

L’altra guerra

“Il metano è il principale contributore alla formazione di ozono troposferico, un pericoloso inquinante la cui esposizione provoca 1 milione di morti premature ogni anno.

“Il metano è il principale contributore alla formazione di ozono troposferico, un pericoloso inquinante la cui esposizione provoca 1 milione di morti premature ogni anno.

Il metano è anche un potente gas serra. In un periodo di 20 anni è 80 volte più potente dell’anidride carbonica in termini di riscaldamento globale.

Il metano ha rappresentato circa il 30 per cento del riscaldamento globale dall’epoca preindustriale e sta proliferando più velocemente che in qualsiasi altro momento dall’inizio della registrazione negli anni ’80. Infatti, secondo i dati della National Oceanic and Atmospheric Administration degli Stati Uniti, anche se le emissioni di anidride carbonica sono diminuite durante i blocchi legati alla pandemia del 2020, il metano atmosferico è aumentato vertiginosamente.

L’obiettivo di mantenere l’aumento della temperatura globale entro 1,5°C non può essere raggiunto senza ridurre le emissioni di metano del 40-45% entro il 2030. Una riduzione di questa entità eviterebbe quasi 0,3°C del riscaldamento entro il 2045 e integrerebbe gli sforzi di mitigazione del cambiamento climatico a lungo termine ”15

Fra le credenze più diffuse c’è quella che considera il metano come un combustibile di passaggio verso la riconversione ecologica dell’energia. Una panzana alimentata dalla decisione della Commissione Europea di inserire il gas naturale nella tassonomia europea degli investimenti sostenibili che, sotto la spinta degli interessi legati agli idrocarburi, ha reso le infrastrutture del gas meta di investimenti “green”.

Per quanto completamente falso, questo assioma rieccheggia in numerose campagne di greenwashing delle imprese dei combustibili fossili, compresi gli operatori del GNL.

Ora, intendiamoci: il metano (e in particolare quello incombusto) è devastante per il clima sia che venga trasportato tramite gasdotto che via nave.

E’ devastante per il clima sia che arrivi dalla Russia, che dall’Azerbaigian, che dagli Stati Uniti, che da qualsiasi altro luogo.

Sia che costi poco o molto.

Per questo ne va eliminato l’utilizzo a prescindere, come quello degli altri combustibili fossili, al di là di ogni considerazione economica o geopolitica.

Ma è anche vero che le particolari condizioni e tecniche di estrazione e di trasporto possono aumentarne la nocività e l’impatto ambientale. (Continua)

Immagini:

DSC_1203.jpg, di Paulann_Egelhoff . Licenza: CC BY-ND 2.0.

President Trump Visits Cameron LNG Export Terminal. Fonte: The White House. Foto di pubblico dominio.

Molecola di metano. Fonte UNEP.